ハウスメーカーの2025年度決算 国内事業好調で過去最高益続出

各社リフォーム、賃貸、不動産流通などストック事業強化

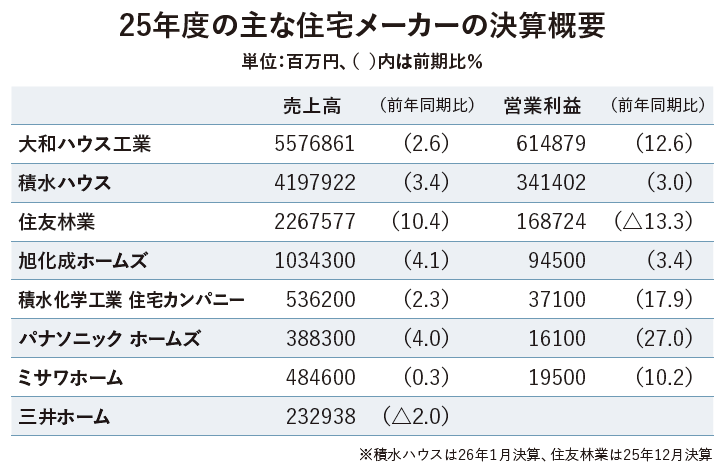

大手ハウスメーカーの2025年度決算が出そろった。

これまで成長を牽引してきた海外事業では、特に北米での住宅需要の冷え込みが響き、減益が相次いだものの、各社とも高価格帯戦略やストック事業の積み上げなどで国内事業が好調に推移し、多くの企業が過去最高益を更新した。

2025年度の新設住宅着工戸数は前年度比12.9%減の71万1171戸で、1962年度(昭和37年度)の60万3090戸に次ぐ低い水準だった。こうした新築戸建市場の減少にもかかわらず、大手住宅メーカー各社の25年度決算は事業の多角化、ストック事業の強化などにより増収増益が相次ぎ、「新築依存」のビジネスモデルからの脱却がより鮮明となった。

高付加価値による単価上昇が加速

都市部集中や環境配慮商品が後押し

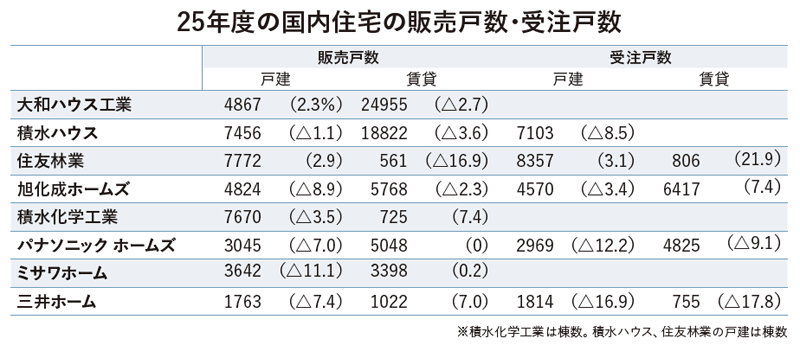

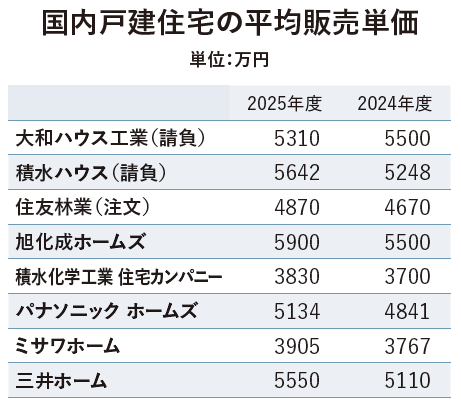

国内住宅事業では、戸建、賃貸ともに前年比で棟数減となった企業が多かったが、富裕層向け商品の充実や高付加価値化などで棟単価が上がり、売上や利益をカバーした。

棟単価が上昇した背景には、富裕層向け高額帯商品の好調がある。請負住宅棟単価平均5642万円の積水ハウスは、棟単価5000万円以上の3rdレンジのメインターゲットとなる富裕層・高所得者層が集中する首都圏において、人員シフトを加速させている。賃貸住宅のシャーメゾンにおいても、都市部の一等地に絞ったエリア戦略と徹底したマーケティングを推進し、3・4階建てや「ZEH」など競争力のある仕様を展開することで、高単価な受注を獲得している。旭化成ホームズも戸建の受注・販売棟数を減らしたものの、注力している高付加価値商品の販売が好調で売上をけん引した。25年9月に発売した住宅の生涯CO2収支ゼロの新商品「earth‐tect(アーステクト)」は25年下期だけで112棟を受注。2階建て邸宅専用の重量鉄骨モデル「RATIUS(ラティウス)」シリーズの25年度の受注棟数は845棟、FREX asgard(フレックス アスガルド)も288棟と堅調に推移している。高額帯戦略で遅れを取っていた積水化学工業は、鉄骨戸建注文住宅の新たな旗艦モデル「ELVIA(エルビア)」を投入し、受注開始の25年10月から26年5月にかけて既に約30棟販売。全国平均単価7000万円、都市部は1億円超の価格だという。今年度はモデルハウスを建築し、さらに販売を加速させる方針だ。

また、ZEH等の高機能・環境配慮型住宅に対し、政府や自治体による補助金や税制優遇などの積極的な支援策が充実していることも大きい。顧客が中長期的な目線で、上位グレードの住宅を選択しやすい環境が整っており、ハウスメーカーの高品質・高価格帯住宅の売上を後押ししている。

リフォーム、買取再販が利益貢献

中長期的な大きな収益の柱へ

各社の大きな柱となりつつあるのが、リフォーム・リノベーション、買取再販、賃貸管理など既存物件を扱うストック事業だ。資材・建築費高騰や、国によるストック重視の住宅政策への転換などで、既存住宅市場が活況になる中、各社ともストック事業で確実に売上を積み上げており、さらなる事業拡大に努めている。

大和ハウス工業は、2018年から既存建物の再生事業「Livness(リブネス)事業」に注力し、25年度は住宅、非住宅合わせて計画を上回る約4700億円の売上を達成。26年度に4000億円としていた当初目標を約5500億円へと上方修正した。大友浩嗣社長は、「新築価格の高騰を背景に既存建物の資産価値が再評価され一棟単価が上昇している点や、集合住宅や流通・商業施設などの大型案件が大きい」と好調の理由を説明。2030年代に1兆円規模の事業へと成長させる計画だ。国内住宅事業においても、同社の戸建住宅に手の届かない顧客に対し、戸建のリブネスを紹介する営業体制を整えている。

積水ハウスの賃貸管理やリフォームを担うストック型ビジネスセグメントも堅調で、売上高は同17%増の9005億円、営業利益も同16.2%増の969億円と大きく成長した。賃貸管理は、98%という高水準の入居率を背景に利益を伸ばし、増収増益。管理業務におけるDX化などの取り組みを積極的に推進したことで、業務の効率化が進み、営業利益率の大きな改善に直結した。リフォーム事業でも、戸建および賃貸の資産価値向上に向けたリノベーション提案が受け、増収増益となった。

グループ内での連携強化で

新築~ストックまで顧客獲得

また、営業体制を刷新し、グループ内で連携しながら顧客を獲得していく動きも各社の国内住宅事業の好調に結びついている。旭化成ホームズは、従来の展示場依存型から紹介営業への構造改革を急進させている。直近の戸建て受注に占める紹介割合は全体の5割弱に達しており、安定した顧客獲得基盤となっている。この紹介営業は、法人提携とオーナーの両輪で、特に法人では、2025年4月に「法人事業統括本部」を新設し、全国の紹介活動に組織的に伴走する体制を敷いたことが奏功している。この営業変革により、集合と戸建て部門が協働する「共同事業」への体制シフトも行われ、部門の壁を超えた受注獲得効率の向上を実現している。

積水ハウスは、グループ内での連携を強化し顧客を引き継ぐ仕組みを構築している。新築戸建では、住宅用地への専門性を高めた「積水ハウス不動産」と連携し、土地探しから検討する顧客層に対する不動産提案力を強化。リフォーム事業では、日々の定期点検業務や少額の交換リフォーム工事は、専門会社である「積水ハウスサポートプラス」が担当。築10年目までに何らかの工事を依頼する顧客の割合が90%を超える強固なリレーションを同社が維持し、築15年〜25年の顧客に対する大型リノベーション提案をする「積水ハウスリフォーム」に引き継ぐ仕組みがリフォーム好調の背景にある。

米国住宅事業は戦略によって明暗

成長見据えた大型投資も

大手住宅メーカーにとって海外住宅事業は大きな収益の柱だが、25年度は米国住宅市場の冷え込みが影響し、特に住友林業、積水ハウス、旭化成ホームズの3社は大幅に減益する厳しい結果となった。一方で大和ハウス工業は傘下のホームビルダーによる先行的な優良土地取得が奏功し、引渡戸数は昨年度の7095戸から7776戸へと成長するなど好調で増収増益した。

こうした中でも、中長期的な成長に向けた大型投資も相次いだ。住友林業は26年2月には米国大手住宅会社トライ・ポイント・ホームズ社を買収。この統合によって米国での供給体制は拡大し、全米5位相当のビルダーになる見込みだ。買収完了後の26年下期以降の業績上積みが期待される。積水ハウスは、26年1月には買収した現地の住宅ビルダー4社を「Sekisui House U.S.Inc.」として完全統合。一社体制に刷新し、同社の技術を全米に広げる体制を整えた。旭化成ホームズは、豪州で分譲地開発事業ブランドを発足。26年度以降さらに拡大していく方針だ。

中東影響考慮で大和ハは減益予想

先の状況不透明

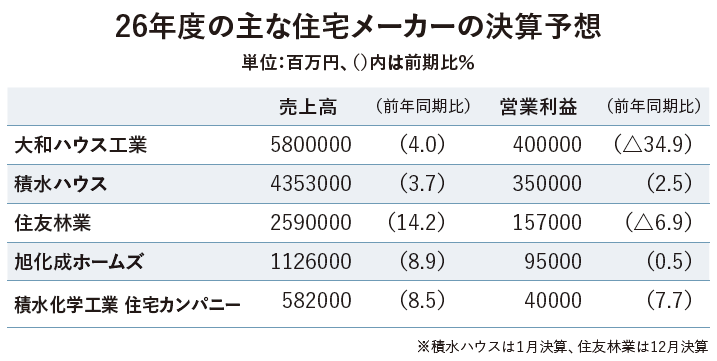

中東危機により住宅資材の価格上昇が続いており、住宅メーカーの業績への影響が懸念される。6月時点では、資材確保などに問題は出ていないが、大和ハウス工業はマイナス影響を見越して、26年度業績予想を増収減益とし、決算発表と合わせて発表予定だった第8次中期経営計画の公表を延期した。今後の状況を注視しながら好転した場合は「ギアの機会を逃さず、準備していく」と芳井敬一会長は語る。

積水化学工業 住宅カンパニーの吉田匡秀プレジデントは、資材・設備高騰による価格転嫁をなるべく抑え、「ある程度利益を下げ、購入者を増やしていきたい」と方針を語った。また、「グループの連携による優位性があり、資材がなくて工場が滞る、納期が遅れるなどの状況は一切なく、心配していない」と話した。

〈個社の業績〉

すべての項目で過去最高益

国内は注文、分譲ともに販売戸数増加

大和ハウス工業

売上高が前期比2.6%増の5兆5768億円、営業利益が同12.6%増の6148億円となり、すべての利益項目で過去最高を更新。米国子会社による大規模な土地売却益が大きく貢献した。第7次中期経営計画の最終年度として計画していた26年度の売上高、営業利益目標を1年前倒しで達成した。セグメント別にみると、戸建住宅事業は売上高1兆3422億円(同17.3%増)、営業利益1556億円(同123.0%増)と大幅に伸長した。そのうち国内では、自由設計と規格住宅の要素を持つ「Smart Made Housing.」の拡販などが奏功し、注文住宅、分譲住宅ともに販売戸数が増加。売上高は5255億円と伸長したが、営業利益は58億円にとどまり増収減益だった。賃貸住宅事業は増収増益で、グループ会社の大和ハウスリビング、大和ハウス賃貸リフォームの事業が好調だった。

米国住宅で大幅減駅も

国内事業成長や開発物件売却で補足

積水ハウス

売上高が前期比3.4%増の4兆1979億円、営業利益が同3.0%増の3414億円となり、いずれも過去最高を更新した。米国住宅事業が減速したものの、国内事業の安定成長に加え、開発物件売却などで補い増収増益となった。戸建事業は、高付加価値提案が奏功し、注文住宅平均単価が上昇。売上高は前年比横ばいの4789億円だったが、営業利益は同4.3%増の480億円となった。不動産やマンション事業などの「開発型ビジネス」も好調で、売上高は前期比17.1%増の6819億円、営業利益は同35.1%増の949億円と大幅に伸長した。四大都市圏の一等地に絞った戦略が奏功し、物件売却が計画以上に進展した。一方で、「国際ビジネス」の売上高は前期比0.6%増の1兆2863億円と横ばいだったが、営業利益は同50.5%減の391億円と半減した。

米国住宅事業で大幅減益

国内戸建の販売棟数シェア拡大

住友林業

売上高が前期比10.4%増の2兆2675億円と過去最高を更新した一方で、営業利益は前年比13.3%減の1687億円で増収減益となった。豪州での大手住宅会社Metricon社買収効果や国内住宅事業の好調により売上を伸ばしたものの、利益の半分以上を稼ぎ出す米国住宅事業にブレーキがかかった。一方、国内住宅事業は、ターゲット別戦略などが奏功し、売上高が同7.9%増の5853億円、経常利益は同17.3%増の412億円と好調だった。国内注文住宅の受注は棟数ベースで前年比3.1%増の8357棟、販売棟数は同2.9%増の7772棟。日本の新設住宅着工が減少するなかで棟数を維持し、国内における戸建の販売棟数シェアは前期比0.20ポイント増の3.86%と割合を拡大させている。

初の売上高1兆円超え

大型化・高付加価値化で収益増

旭化成ホームズ

売上高が前期比4.1%増の1兆343億円、営業利益が同3.4%増の945億円となり、5年連続で過去最高を更新。売上高が初めて1兆円を超えた。海外事業は北米での住宅需要の落ち込みが起因して減益となったが、国内事業が好調に推移した。国内事業のうち建築請負事業では、戸建、集合ともに販売戸数が減少したものの、物件の大型化・高付加価値化による平均単価の上昇で収益がアップ。売上高は4416億円(同5.3%増)、営業利益479億円(同7.4%増)となった。不動産開発事業では、分譲マンションの販売戸数が減少したが、物件構成の見直しや固定費削減の効果で増益。賃貸管理・不動産流通事業は管理戸数および仲介件数の増加が増益につながった。

棟単価上昇やリフォーム

レジデンシャルなど好調で大幅増益

積水化学工業 住宅カンパニー

売上高が同2.3%増の5362億円、営業利益が同17.9%増の371億円と増収増益だった。集合住宅と高価格帯の戸建商品の拡大による棟単価上昇が大きく貢献。受注棟数が前年を下回ったが、都市部での需要が堅調に推移し、受注金額では前年を上回った。さらに、リフォーム事業では営業力強化と定期診断の充実により受注金額が拡大し、売上高が前年超え。レジデンシャル事業でも、賃貸管理戸数の増大と買取再販の伸長などによって売上高が前年を超えた。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、地盤補強工法の選定と不同沈下対策を解説するウェビナーを開催

2026.07.16

-

ハウスジーメン、工務店の新築依存脱却に向けた「中古×リノベ」ビジネス解説セミナーを開催

2026.07.10

-

NEXT STAGE、初期20年保証の運用と品質管理を解説するセミナーを開催

2026.07.09