住宅ローン減税を2030年まで延長 既存住宅支援を拡充、面積要件は40㎡に緩和

得する住まい2026

令和8年度税制改正において、住宅ローン減税の適用期限を2030年末まで延長することを柱に、既存住宅流通やリフォーム促進、老朽マンション再生などを後押しする税制措置が盛り込まれた。

住宅価格の高騰や金利上昇局面への対応に加え、単身世帯の増加など住宅需要の変化も踏まえ、制度の見直しを図る。

住宅ローン減税

2030年までに5年間延長

今回の税制改正での最も大きな変更が、2025年末で適用の期限切れの予定だった住宅ローン減税を2030年末まで5年間延長したことだ。住宅価格の上昇や住宅取得環境の悪化を踏まえ、住宅取得者の負担軽減を継続する狙いがある。

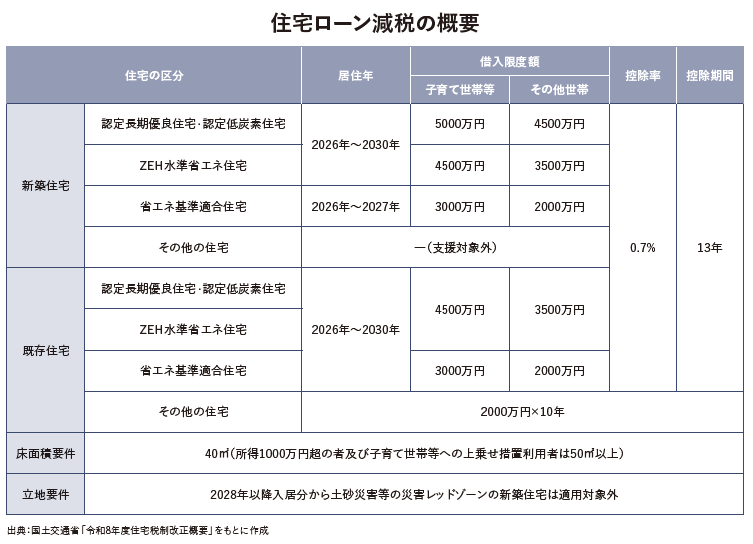

住宅ローン減税は、年末の住宅ローン残高の0・7%を所得税および住民税から控除する制度で、新築・既存住宅、子育て世帯・若者夫婦世帯とその他の世帯、また、省エネ性能によって借入限度額・控除期間が定められている。

対象は、19歳未満の子を有する世帯、または夫婦のいずれかが40歳未満の世帯で、借入限度額については、子育て世帯や若者夫婦世帯への優遇措置を引き続き維持する。認定長期優良住宅および低炭素住宅の場合の借入限度額は子育て世帯等が5000万円、その他の世帯が4500万円。控除期間は13年間とする。

また、令和8年度の税制改正では、住宅価格の高騰を背景に既存住宅に対するニーズが高まっていることを踏まえて既存住宅購入の支援を拡充。既存住宅でも新築に近い水準の減税を受けられるよう制度を見直した。

認定住宅の既存住宅の場合、借入限度額は、子育て世帯等で4500万円、その他の世帯で3500万円となる。控除期間は新築同様に13年間だ。

さらに、新築住宅のうち「省エネ基準適合住宅」は2027年までの措置とされ、2028年以降は住宅ローン減税の対象外となる一方、既存住宅については2030年まで支援が継続される。「その他の住宅」についても、新築は支援対象外となるが、既存住宅はその他の世帯を対象に借入限度額2000万円、控除期間10年間の支援が設けられている。

床面積要件を緩和

50㎡から40㎡へ

住宅の小規模化や単身世帯の増加を踏まえ、住宅ローン減税の床面積要件も見直された。これまで「50㎡以上」とされていた床面積要件は、原則として「40㎡以上」に緩和される。

ただし、所得1000万円を超える取得者や、子育て世帯向けの借入限度額上乗せ措置を利用する場合には、引き続き50㎡以上の要件が適用される。

都市部では住宅価格上昇に伴い、コンパクトな住宅の供給が増えている。今回の見直しは、こうした住宅でも減税制度を利用できるようにすることが目的だ。

この面積要件の緩和は、住宅ローン減税に限らず、新築住宅の固定資産税の減額措置(一般住宅、認定長期優良住宅)などにも適用される。

リフォーム減税が延長

既存流通を促進する特例も

既存住宅の性能向上を促すためのリフォーム減税も延長された。耐震改修、バリアフリー改修、省エネ改修、子育て対応改修などを対象とする所得税控除は2028年末まで3年間延長する。また、これらのリフォームに対する固定資産税の減額措置についても5年間延長し、既存住宅ストックの質の向上を図る。

居住用財産の買換えに関する特例措置も延長される。

住宅を売却して新たな住宅を取得した場合に、譲渡益の課税を将来に繰り延べる制度や、譲渡損失が生じた場合の損益通算・繰越控除の特例を2年間延長。住み替えを促し、住宅市場の流動性を高める。

マンションの再生を後押し

土地取引も促進

この記事はプレミアム会員限定記事です

プレミアム会員になると続きをお読みいただけます。

料金・詳細はこちら

新規会員登録

アカウントをお持ちの方

ご登録いただいた文字列と異なったパスワードが連続で入力された場合、一定時間ログインやご登録の操作ができなくなります。時間をおいて再度お試しください。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

CLUE、塗装業界向けのAI活用による業務自動化セミナーを開催

2026.04.01

-

CLUE、塗装業の下請け脱却と売上増を目指す実践セミナーを開催

2026.04.01

-

ジャパンホームシールド、液状化リスクの評価と伝え方を解説するウェビナーを開催

2026.03.30