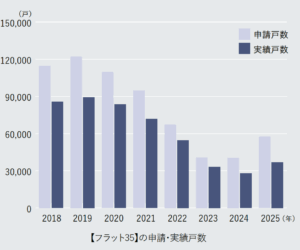

メガバンク、住宅ローン審査へのAI導入相次ぐ 三菱UFJ、みずほが取り組み開始

ネットを通じてその場で審査

住宅ローンの審査にAIを導入する動きが広がってきている。メガバンクが相次いで取り組みを開始。ネットを通じてその場ですぐに審査が完了することで、住宅ローン審査のロス軽減が期待できる。

15分で事前審査

ネットで本審査の申し込みも

メガバンクなどで、住宅ローンの審査にフィンテックを活用し、審査のスピードアップと精度向上、業務効率アップなどを図ろうとする動きが活発化している。

三菱UFJ銀行は10月4日、リクルートと業務提携し、住宅ローン分野でフィンテックを活用した共同研究を進めるとした。この一環として、リクルートのグループ会社であるリクルートファイナンスパートナーズの助言を受け、NECのAI技術を活用し、住宅ローンの事前審査を短時間で行う「住宅ローンQuick審査」サービスを開発、提供を開始した。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、地盤補強工法の選定と不同沈下対策を解説するウェビナーを開催

2026.07.16

-

ハウスジーメン、工務店の新築依存脱却に向けた「中古×リノベ」ビジネス解説セミナーを開催

2026.07.10

-

NEXT STAGE、初期20年保証の運用と品質管理を解説するセミナーを開催

2026.07.09