主要住宅設備メーカーの2026年3月期決算 リフォーム、価格改定で新築需要停滞をカバー

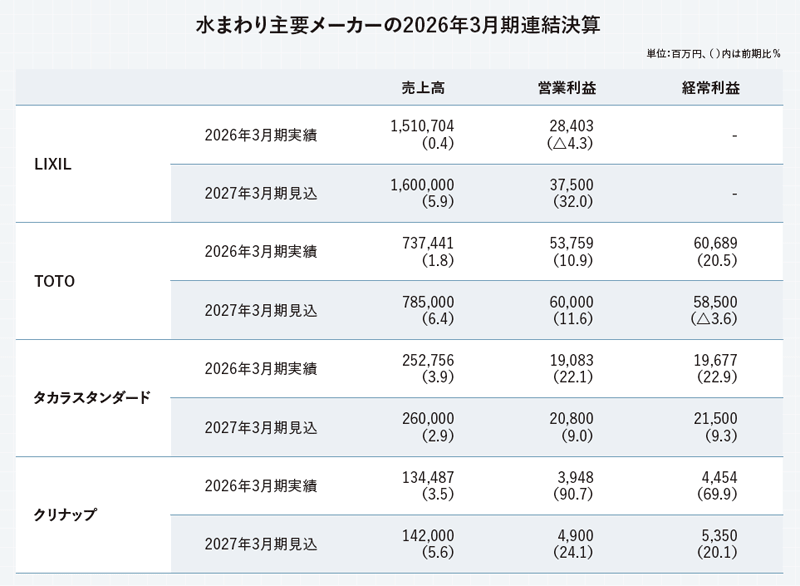

主要水回り機器メーカーの2026年3月期決算がまとまった。新築市場が厳しいなかで各社は増収増益、特に大きな増益が目立つ。ストック市場への転換など新たな事業構造の構築が進んだ。

主要水回り機器メーカーの2026年3月期決算が出揃った。各社、増収増益で、特に利益面での増加が目立つ。全体的な傾向として、国内の「新築需要の停滞」を、好調な「リフォーム需要」や「新事業」でカバーするという構図が鮮明になっている。

各社の2025年度の動きをみると、新築からストックへの転換が進み、リフォーム向け商品開発や提案に力を入れてきた。また、原材料費や物流費の上昇を背景とする価格改定が市場に定着した感があることも業績アップに結び付いた。コスト上昇分を販売価格に転嫁できたことが利益増に結び付いている。

LIXILの連結業績は、徹底したリフォームシフトと価格改定が奏功し、売上高は1兆5107億円(前年度比0.4%増)、事業利益は385億円(同22.9%増)となった。

国内事業については新築着工戸数が伸び悩む中、リフォーム向け売上構成比を57%まで引き上げたことから、全セグメントにおいて前年度比増益。LWT事業(水回り)は衛生陶器やバスルーム製品のリフォーム向け売上が堅調に推移し増収。海外では欧州で売上が回復し、中東・インドも好調であったが、米国と中国が低迷し売上高はほぼ横ばいとなった。事業利益は国内のリフォーム売り上げの増加と価格改定効果、さらに海外の欧州・中東の売上改善などが寄与し、同23.3%増の増益となった。

一方、LHT事業(窓や玄関ドアなどの建材)は、先進的窓リノベ事業などの支援制度を追い風に、高断熱窓や玄関ドアが好調。ただ、新設住宅着工の低迷を受け売上高は同0.3%減。事業利益は、価格改定やコストダウン効果などにより同2.6%増の増益となった。

2027年3月期は、日本の新設住宅着工が引き続きの弱含推移をリフォーム向け販売でカバーするなどで、売上高1兆6000億円(同5.9%増)、事業利益450億円(同16.9%増)を見込む。

TOTOの連結業績は、住設の苦戦を「新領域」でカバーし、売上高は同1.8%増の7374億円、営業利益は同10.9%増の537億円となった。

国内住設事業は、売上高は同0.3%減と前年並みも営業利益は同7%減の減収減益。リモデル事業は住宅分野が価格改定の時期ずれで前期は減収も下期は好調に推移し増収。パブリックも堅調に推移したことから売上高は同1%増も、営業利益は16億円減少した。新築は売上高が同3%減、営業利益も1億円減となった。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ハウスジーメン、工務店の新築依存脱却に向けた「中古×リノベ」ビジネス解説セミナーを開催

2026.07.10

-

NEXT STAGE、初期20年保証の運用と品質管理を解説するセミナーを開催

2026.07.09

-

たけでん、工務店のブランド設計や業務・教育DXを解説する合同セミナーを開催

2026.07.09