大手住宅メーカー 2025年度上期決算

米国住宅事業の不振が大きく影響も 国内事業好調で過去最高売上続出

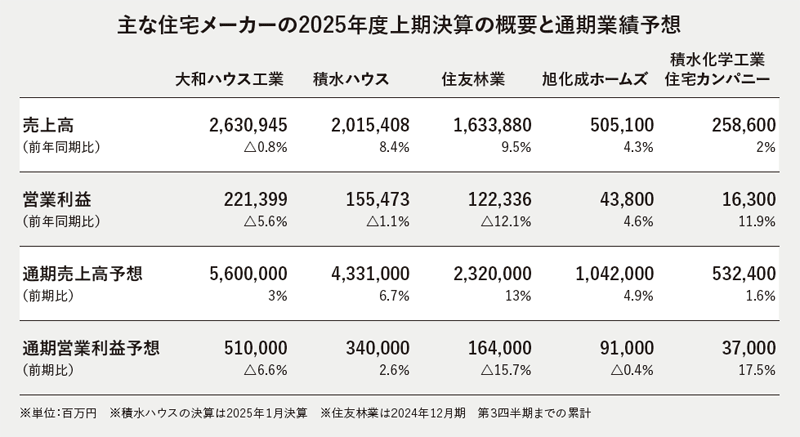

大手住宅メーカーの2025年度上期決算が出そろった。

積水ハウス、旭化成ホームズなどが過去最高売り上げを更新するなど国内事業は好調だが、米国ローン金利の高止まりで米国市場は低迷。海外事業は企業によって明暗が分かれた。

海外住宅事業は米市場の回復見通し立たず

大和ハウス工業はひとり好調キープ

大手住宅メーカーにとって海外事業は今や大きな収益源となっている。だが、25年度の米国市場は住宅ローン金利の高止まりを背景に購入者の買い控えがみられ、低迷が続いている。これによって、海外事業、特に米国で住宅事業を展開する積水ハウス、住友林業、旭化成ホームズ3社の24年度上期は厳しい結果となった。一方で大和ハウス工業の米国住宅事業は、前年比で受注、引き渡し戸数が増加するなど好調。明暗が分かれた。

住友林業の25年12月期第3四半期決算では、豪州においてはメトリコン社の買収が追い風になり増収増益となったものの、米国住宅事業の売上は前期比9.4%減の5644億円、経常利益は同28.2%減の811億円と大きく減少した。受注戸数は同6.7%減の7857戸、販売戸数は同10.5%減の7444戸だった。大谷信之取締役常務執行役員は「足元の受注環境は依然として厳しく、確固たる回復の兆しは見えていない」としながらも、今後の需要回復を見据え「利益率と在庫回転率のバランスを意識しながら、いつでも着工できる体制を整えていく」と説明した。

積水ハウスの26年1月期第2四半期における国際事業の売上高は同26.8%増の6143億円、営業利益は同48.5%減の155億円となった。米MDC社の買収により、売上高は増加したが、インセンティブ増加などの影響により利益率が低下し、大きく減益した。引き渡し戸数の期初計画は1万5000戸だったが、1万2600戸へと下方修正した。こうした厳しい状況ながらも、来期以降の市況回復に備え、米国4子会社を26年1月1日付で統合する。新会社「積水ハウスUS」を立ち上げ、「ニュー2×6」、「シャーウッド」の中高級路線2ブランドを展開する予定だ。仲井嘉浩社長は「2ブランド戦略をさらに加速させ、日本の技術、ノウハウをすべて米国に移植したい。実現すれば大きなゲームチェンジャーになれる」と展望を語る。

旭化成ホームズは、北米でサブコンモデルを推進している。24年度上期の海外事業売上高は同0.1%増の1466億円、営業利益は同50.9%減の39億円となった。新知徳海外事業本部長は「消費者の様子見状態を踏まえ、我々の顧客であるビルダーが着工を調整し、従来よりも物件が少ない状態が続いている。同時に、ビルダーは金利が上がった分を値引きで対応しており、それにある程度対応しなければいけない背景もある」と厳しい状況を説明。「来年の第一四半期に向けて少しずつ回復すると読んでいるが、正直不透明な状態が続いている」とした。

一方、大和ハウス工業の25年度上期の米国住宅事業は、売上高が前年比205億円増の2632億円、営業利益は同13億円減の197億円と、増収減益であるものの好調をキープしている。25年1~9月の受注の戸数は5954戸、同1~6月の引き渡し戸数は3172戸といずれも前年同期の戸数を上回った。芳井敬一会長は、受注戸数が伸びている原因について「(現地の)経営者が話し合い、ターゲットを定めて適切に土地の取得をしていること、顧客目線で地道に営業していることが大きい」と説明。「市場はまだ厳しいが、伸びていく自信がある」と話した。

大和ハウス工業

開発物件売却減少などで減収減益も

米国の土地売却で通期利益を上方修正

この記事はプレミアム会員限定記事です

プレミアム会員になると続きをお読みいただけます。

料金・詳細はこちら

新規会員登録

アカウントをお持ちの方

ご登録いただいた文字列と異なったパスワードが連続で入力された場合、一定時間ログインやご登録の操作ができなくなります。時間をおいて再度お試しください。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、住宅事業者向け不動産ビジネス成功戦略ウェビナーを開催

2026.03.17

-

インテグラル 中大規模木造の構造デザインをテーマにセミナー

2026.02.26

-

ソトダン21 特別オープンセミナーを開催

2026.02.26