人口減少、ストック時代の賃貸住宅マーケット

新築請負プラスαのフィールドを開拓

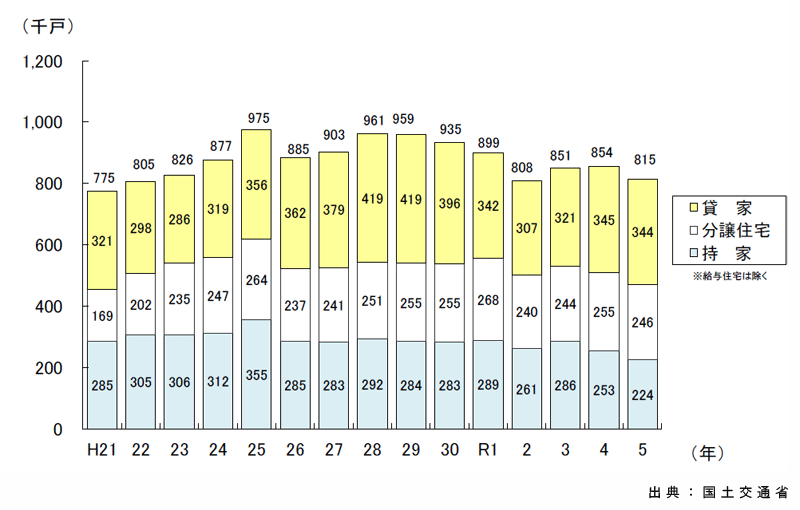

2023年の建築着工統計調査報告によると、貸家は、前年比0.3%減の34万3894戸となり、3年ぶりに減少に転じた。2024年1月の持家が前年同月比11.0%減の1万4805戸と、26カ月連続で減少しているだけに、持家に比べて賃貸は、単身世帯数の増加などを背景に健闘しているとはいえ、やはり人口減少の影響は大きく、中長期的には厳しい市場環境は続くと見られている。こうした中で、ZEHなどの高性能化、都市部へのエリア戦略のシフトなどで建築請負事業を強化しつつ、リフォーム、管理サービスの拡充、さらに中古賃貸の買取再販など、ストック分野へ注力し、フィールドを拡大させ収益力を高めようとする動きが大手住宅メーカーを中心に活発化してきている。

賃貸住宅市場は、リーマンショックの影響で2010年には新規着工戸数が30万戸を割り込んだが、その後の消費税率引き上げに伴う駆け込み需要、さらには相続税の改正による投資意欲の増大、マイナス金利政策などの影響により好調さを取り戻した。2016年の貸家の着工戸数は、前年比10.5%増の41万8543戸にまで達した。

しかし、金融機関による融資姿勢の見直しやシェアハウス投資に関連した問題などが起きたことで、市場は一気に厳しい状況へと転じていった。2019年は同13.7%減の34万2289戸にまで減少。ここに追い打ちをかけたのがコロナ禍だ。2020年は同10.4%減の30万6753戸となった。以降、回復の兆しが見え始め2022年は34万5080戸で同7.4%増と2年連続のプラスとなったが、2023年は前年比0.3%減の34万3894戸、3年ぶりに減少に転じた。地域別にみると、首都圏0.2%減、中部圏2.6%減、近畿圏1.3%減、その他地域0.7%増となっている。過去10年のスパンで見ると4番目に低い水準で、コロナ前の水準に戻ったとは言い切れず、さらに遡り、約61万戸の規模があった1996年と比べると市場規模は半減している。

大手住宅メーカーの2022年度の賃貸住宅の供給実績をみると、1位が大東建託で4万1238戸、2位が大和ハウス工業で3万2224戸、3位が積水ハウスで2万7203戸(※2022年2月~2023年1月)の順であり、4位以下を引き離す。

2022年度の貸家の新設住宅着工戸数34万7427戸に対して、各社のシェアは約12%、約9%、約8%となっている。

トップシェア3社の動きから、今後の賃貸住宅市場を占うことができそうだ。

業界関係者は、「都市部では、賃料は過去最高レベルにまで高まっており、横並びの提案では、高騰する賃料の根拠を示しにくくなっている。何を強みとするのか。差別化がこれまで以上に重要になっている」と話す。

この記事はプレミアム会員限定記事です

プレミアム会員になると続きをお読みいただけます。

料金・詳細はこちら

新規会員登録

アカウントをお持ちの方

ご登録いただいた文字列と異なったパスワードが連続で入力された場合、一定時間ログインやご登録の操作ができなくなります。時間をおいて再度お試しください。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、地盤補強工法の選定と不同沈下対策を解説するウェビナーを開催

2026.07.16

-

ハウスジーメン、工務店の新築依存脱却に向けた「中古×リノベ」ビジネス解説セミナーを開催

2026.07.10

-

NEXT STAGE、初期20年保証の運用と品質管理を解説するセミナーを開催

2026.07.09