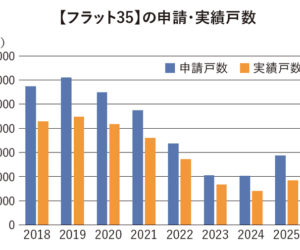

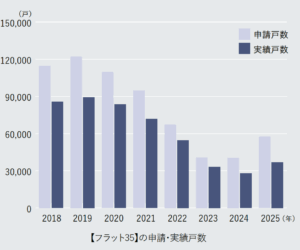

住宅金融支援機構の融資制度 性能向上を金融の面から誘導・支援住宅の新たな姿を先導して切り拓く【フラット35】

住宅取得やリフォーム実施を金融面から支援する(独)住宅金融支援機構は、融資制度を通じて住宅の品質向上、性能向上を誘導してきた。なかでもフラット35が果たす役割は大きい。今、住宅施策が大きく動くなか、住宅金融支援機構の制度も大きく変わりつつある。

2022~23年度にかけて(独)住宅金融支援機構の制度が改正された。なかでも大きなものが【フラット35】の改正だ。

【フラット35】の最大のメリットは、金利が長期間固定されるため、金利上昇による返済額の増加リスクが少ないこと。中長期的な家計支出をコントロールしやすいだけでなく、超低金利のなかで長期間にわたる金利を確定できることで利用者の金利負担の低減につながる。この制度を通じて住宅の性能向上などを誘導するという政策的な側面を持つ。今、住宅政策が大きく動くなか、さまざまな制度見直しが行われた。

大きなポイントの一つが省エネに係る見直しだ。22年に【フラット35】Sおよび【フラット35】リノベの省エネルギー性について基準の強化が行われた。これまでの金利Aプラン、Bプランに加え、新たにZEHを創設。【フラット35】SについてはAプランが、一次エネ等級5から断熱等級5及び一次エネ等級6に、Bプランは断熱等級4及び一次エネ等級4から断熱等級4及び一次エネ等級6もしくは断熱等級5及び一次エネ等級4に見直した。また、【フラット35】リノベは、Aプランを一次エネ等級5から断熱等級4及び一次エネ等級6もしくは断熱等級5及び一次エネ等級4に強化した。

また、23年4月からは新築住宅における【フラット35】の省エネ基準を見直し、断熱等性能等級2相当以上を断熱等級4以上及び一次エネ等級4以上に強化した。

維持保全や子育て支援でも

フラット35の金利を引き下げ

【フラット35】の見直しの切り口は省エネだけではない。

既存市場の活性化を目的に22年に新たに創設した制度が【フラット35】維持保全型だ。維持保全・維持管理・既存流通に資する住宅を取得する場合に【フラット35】の借入金利を、当初5年間、年▲0.25%引き下げる。対象となるのは、①管理計画認定マンション、②予備認定マンション、③長期優良住宅、④インスペクション実施住宅、⑤既存住宅売買瑕疵保険付保住宅、安心R住宅だ。

もう一つ子育て支援からも22年4月に制度の見直しが行われた。

この記事はプレミアム会員限定記事です

プレミアム会員になると続きをお読みいただけます。

料金・詳細はこちら

新規会員登録

アカウントをお持ちの方

ご登録いただいた文字列と異なったパスワードが連続で入力された場合、一定時間ログインやご登録の操作ができなくなります。時間をおいて再度お試しください。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

PICK、27年本格化のSCS評価制度と犯収法改正の対応セミナー開催

2026.07.01

-

アキレス コストを抑えた断熱改修を解説するウェビナーで開催

2026.06.19

-

LINE WORKS、建設DXの実践事例を解説するオフライン交流会を開催

2026.06.04