2017年の住宅取得支援策 得する住宅2017 減税制度編

POINT1 消費税率10%への引き上げ延期で住宅取得関連の減税制度が2年半延長

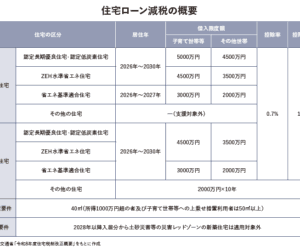

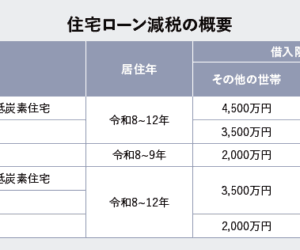

2017年の住宅取得関連税制で、特に注目すべきポイントのひとつが、消費税増税の延期による減税制度への影響だ。消費税率10%への引き上げ時期は2017年4月に予定されていたが、2年半後の2019年10月に変更された。これにともない、消費税率10%引き上げによる負担を緩和するために打ち出されている住宅取得関連の減税制度の適用期限が2021年末までに2年半延長される。具体的に延長される制度は、以下の6つ。

①住宅借入金等を有する場合の所得税額の特別控除、②認定住宅の新築等をした場合の所得税額の特別控除、③住宅取得等資金の贈与を受けた場合の相続時精算課税制度、④住宅取得等資金の贈与を受けた場合の贈与税の非課税措置、⑤住宅ローン減税、⑥リフォーム減税(所得税:投資型・ローン型)(固定資産税)。

このうち、贈与税の非課税措置については特に注意が必要だ。昨年10月から消費税率10%が導入されていれば、非課税限度額は、質の高い住宅で3000万円、一般の住宅で2500万円だった。だが、消費税の増税が延期されたことで、非課税限度額は質の高い住宅で1200万円、一般の住宅では700万円となる。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

アキレス コストを抑えた断熱改修を解説するウェビナーで開催

2026.06.19

-

LINE WORKS、建設DXの実践事例を解説するオフライン交流会を開催

2026.06.04

-

ハンファジャパン、新エネルギーブランド「ENERICH」の説明会を開催

2026.05.29