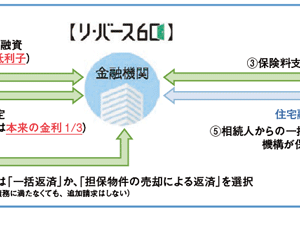

高齢期の住まいづくりは預貯金を減らさずに 住宅金融支援機構の「リ・バース60」に注目

30年以上に渡る住宅ローンを完済して感無量と言う高齢者は多い。よく頑張った、名実共にマイホームになったとまずはご苦労様、おめでとうと言うことだろう。だが、しかし、である。ようやく無借金の我が家をよく見れば、あちこち傷みが目に付く、段差や階段が怖い、子どもが独立し使わない部屋がある、コンパクトな家がいい──等々、住まいへの新たな欲求が出てきていることに気がつく。具体的に、建替えたい、住み替えたい、リフオームしたい、といったニーズを持つ高齢者は意外に多いのだ。事実、定年退職時の退職金の一部を住宅の改築、建替えにつぎ込む人は少なくない。だが、本音は、老後の生活費に退職金など預貯金は減らしたくない、年金だけの生活で新たにまた住宅ローンを設定するのは厳しい、となる。このほど金融庁が発表した、人生100年時代は年金だけでの生活は難しく、2000万円の金融資産があっても20~30年生きると2000万円ほど不足する、を聞いたからには、なおさら手元に現金を残しておきたいと思うのは人情だろう。その一方で、これから20年から30年を過ごす住まいを何とかしたいの気持ちも湧き上がる。まさにハムレットの心境と言ったところだ。

こういった高齢者のハムレットの悩みに応えようと住宅支援機構が打ち出したのが60歳以上の高齢者を対象にした「リ・バース60」。住宅融資保険を活用したリバースモーゲージ型住宅ローンだ。リバースモーゲージ型のReverse と生まれ変わるRebirthの二つの意味をこめたうえで、60歳以上から利用可能というメッセージを意識した。実はこのリバースモーゲージ、ずいぶん前から必要性が唱えられ、政府も普及を唱えてはいたのだが、長生きリスクや、担保価値下落リスクなどから金融機関が二の足を踏むケースが多かった。利用者側も高齢期になってのローン負担は避けたいとの気持ちが働く。そうしたハードルを下げて編み出したのが、この住宅金融支援機構の「リ・バース60」。一言で言えば、毎月の支払いは利息のみで元金は死亡したときに担保物件(住宅、敷地)の売却などで一括返済すると言うもの。そして、死後に担保物件を売却したとき売却代金が残債務に満たなかった場合でも、相続人に残債務を請求しないと言う、いわゆるノンリコース型が設定されたのだ。死後に相続人である子どもらに借金を負わせたくないとの親の気持ちを組んだと言ったところだ。

このノンリコース型ができたせいだろう。平成30年度のリ・バース60の申請は前年度の174戸に比べ3倍近い511戸に増加した。取扱い金融機関も前年度の38機関から52機関に増えている。利用はノンリコース型が91%と圧倒的。住宅の建替え、マンション・戸建て住宅購入、リフォーム、セカンドハウス建設・購入、サービス付き高齢者住宅の入居一時金など様々な住宅資金使途に使えるのが同ローンの特長だが、やはり多いのが戸建て新築で43%、次が新築マンション購入の24%、戸建てリフォームは17%だ。また平均ではあるが、所要額は約3000万円で融資額は約1610万円、担保評価の50%強の融資だ。そして、毎月の返済額平均は3.3万円、確かにこれなら、預貯金を大きく減らさずにすむと見ていいのだろう。老後の20〜30年間をいかに快適な住まいで過ごすか。このリ・バース60のこれからの動向に注目したい。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、地盤補強工法の選定と不同沈下対策を解説するウェビナーを開催

2026.07.16

-

ハウスジーメン、工務店の新築依存脱却に向けた「中古×リノベ」ビジネス解説セミナーを開催

2026.07.10

-

NEXT STAGE、初期20年保証の運用と品質管理を解説するセミナーを開催

2026.07.09