積水ハウス、米国M.D.C.社を買収 全米第5位1万5000戸規模に

シャーウッド展開など唯一無二の海外事業モデル構築へ

積水ハウスは1月18日、米国のホームビルダー、M.D.C.Holdings(以下M.D.C.社)を買収すると発表した。この買収により米国での戸建住宅事業エリア拡大は完了し、今後は積水ハウステクノロジーの移植によりシャーウッドを展開するなど唯一無二の海外事業モデルをつくり、付加価値を高めた住宅供給を加速する。

同社は2017年のWoodside Homes買収を契機に米国戸建住宅事業に本格進出し着実にビジネスを拡大してきた。21年に北西部に拠点を置くHolt社、22年にアメリカ南部のChesmar社のM&Aに成功、この連結化も寄与し22年度の国際事業は、売上高5211億円(前年度同期比34・0%増)、営業利益738億円(同47・3%増)と大幅な増収増益となった。さらに23年7月、Hubble社の取得によりアイダホ州が展開エリアに加わり、米国北西部における基盤を強化、西部から南部、さらに東部へM&Aにより販売エリアを拡大し、25年に海外全体で1万戸の住宅供給を目指す計画を掲げていた。

M.D.C.社は、1972年に設立、コロラド州デンバーに本社を置き、引渡し戸数ベースでは全米11位の規模を誇る。22年度の引渡し戸数は9710戸、過去10年においても全米で11位から13位で推移する。アメリカ西部および南東部における強固な基盤と、顧客ニーズに合わせた商品ラインアップを強みとし、16州34都市で事業を展開しており、創業以来24万戸以上の住宅を供給してきた実績を持つ。22年度の売上高は約57億ドル(約8000億円)。また、供給する住宅は業界トップクラスの環境性能を達成、積極的なダイバーシティを促進するなど、米国ホームビルダーの中でも先進的なESGの取り組みを実行している。

エリア拡大に合致

ソリッドなプラットフォームも魅力

今回、M&A先としてM.D.C.社を選んだ理由の一つは、事業エリア拡大への合致だ。M.D.C.社の買収により米国南東部での事業エリア拡大を図ることができる。また、同社グループの企業理念やビジョン”「わが家」を世界一幸せな場所にする”への共感、展開エリアに精通した確かな経験など、積水ハウステクノロジーの移植を進めやすい事業基盤を持つことも買収の判断を後押しした。特に高く評価するのは、テクノロジー移植を実行するためのソリッドなプラットフォームだ。経験豊かな経営者が創業以来50年かけて業務プロセス・システムを構築しており、16州34都市の広いエリアにおいて均一で高いオペレーション水準を実現している。

同社は、海外事業拡大における戸建住宅事業拡大の3つのステップのうち、M.D.C.社買収により、第2ステップが完了したとする。第1ステップは、Woodside Homesとともに米国戸建事業の基盤をつくる段階、第2ステップは、Holt社、Chesmar社、Hubble社、そしてM.D.C.社買収により新エリアへの拡大が加速する段階。そして第3ステップは、積水ハウステクノロジーの移植に一層注力する段階だ。

同社の米国での戸建住宅供給戸数(22年度)は5347戸。M.D.C.社買収後は22年度の引渡しベースで1万5067戸となり、米国における引渡戸数ランキングで5位のホームビルダーとなる。また、目標として掲げていた海外市場1万戸の目標は早期に達成できる見込み。

M.D.C.社買収額は、約49億ドル(約7200億円)の規模となる。M.D.C.社の株式は既存のグループビルダーと同様にSekisui House Residential Holdings(SHRH)を通じて所有。SHRHでグループビルダーを管轄し、ガバナンスの効いた経営を目指す。仲井嘉浩 代表取締役社長執行役員兼CEOは、「今回のM&Aは、第6次中期経営計で掲げる『海外の積極成長』を果たしていく上で非常に重要なディールになる。大規模な買収案件でありしっかりマネジメントしていく」と話す。

テクノロジー移植で唯一無二の住宅事業を展開

今回の買収を機に、M.D.C.社が持つソリッドなプラットフォームを活用して、商品・生活提案を含む一気通貫のテクノロジー移植を総合的に進める。「2×4工法への積水ハウステクノロジーの移植」、「積水ハウステクノロジーを体現するシャーウッドの展開」の2ブランドを同時並行で進展させる計画だ。現地に工場を建てプレハブ住宅を供給していくのではなく、企画型住宅のように設計の自由度を限定し、サプライチェーンを工夫した工業化に近いビジネスモデルの展開などを検討している。すでにラスベガスで6戸のシャーウッド、カリフォルニアでシャーウッド57戸を建設、販売しマーケティングを進めている。さらに現在、カリフォルニアで300戸のシャーウッドを建設中だ。「日本のシャーウッドをそのまま米国に持っていく。シャーウッドの米国での展開はまだ緒についたばかり。カリフォルニアで建設中の300戸のシャーウッドを成功させ、今回のM&Aも寄与させ全米で展開していきたい」と話す。

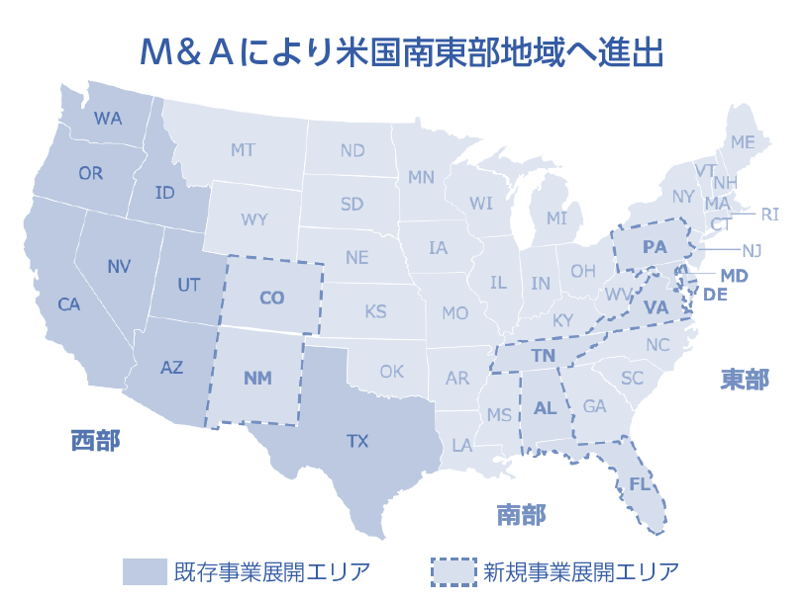

同社の米国における既存事業展開エリアは西部が中心であり、戸建住宅の市場規模は、全米の約25%のシェアで、住宅販売戸数は約15万戸(22年度)、うち75万ドル以上の高額世帯層は約3万6000戸であった。対して、今回のM&Aにより南部、東部の事業エリアが加わる。これにより事業展開エリアでの戸建住宅の市場規模は、全米の約60%のシェア、住宅販売戸数は約39万4000戸、うち50万ドル以上の高額世帯層は約12万2000戸となり、同社がターゲットとする中高級路線の顧客層が拡大する。既存エリアにおいてもポジショニング向上の効果を見込む。南東部エリアへの進出により、海上輸送がしやすくなり、シャーウッド事業も展開しやすくなる。

仲井社長は、今回のM.D.C.社買収を機に「グループビルダーと当社のノウハウの融合で唯一無二の住宅事業を展開していく」と話す。

シャーウッドの展開のように、日本で培ってきた工業化住宅、ハード・ソフトを含めた住まいづくりの移植は、海外進出する他の大手ハウスメーカーにはない同社独自の取り組みと言える。日本の工業化住宅は海外市場にどのような影響を与えるのか。高付加価値住宅は富裕層から支持されるのか。今後の展開が注目される。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、地盤補強工法の選定と不同沈下対策を解説するウェビナーを開催

2026.07.16

-

ハウスジーメン、工務店の新築依存脱却に向けた「中古×リノベ」ビジネス解説セミナーを開催

2026.07.10

-

NEXT STAGE、初期20年保証の運用と品質管理を解説するセミナーを開催

2026.07.09