住宅ローン減税が延長へ

控除期間13年、省エネ住宅への優遇を拡充

自民・公明の与党は、2022年度税制改正大綱を決定、住宅ローン減税を延長したうえで、省エネ住宅をより優遇する仕組みとする方針を示した。

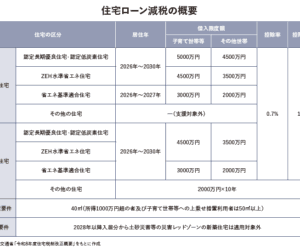

住宅ローン減税は、年末時点の住宅ローン残高の1%を所得税(所得税から控除しきれない場合、住民税からも一部控除)から原則10年間(特例では13年間)控除するもの。2021年末までの入居が要件となっているが、今回の税制改正で、2025年末まで4年間延長する。内需の柱である住宅投資を促す。

ただし、控除率は現行の1%から0.7%に引き下げる。住宅ローンは金利が1%を割り込むことが多く、現行の制度では控除額が支払利息額を上回る「逆ざや」になり、不必要なローンの利用につながっていることが会計検査院から指摘されていた。今回、控除率引き下げで、こうした問題の解消を図る。

一方、控除を受けられる期間は、新築は現行の10年から13年に拡大する。これにより、控除率の引き下げによる総控除額の減少を抑えたい考えで、国土交通省では「省エネ住宅で4000万円のローン残高の場合、総控除額が現行制度よりも増えるケースもある」という。例えば、同省の試算では、年収600万円の世帯が省エネ基準に適合した住宅を購入する際に、4230万円(平均的な住宅ローンの借り入れ額)を借り入れた場合、総控除額は10万円増えるとしている。

控除の対象となるローン残高の上限も変更する。現行制度において、上限は認定住宅(長期優良住宅・低炭素住宅)で5000万円、その他の住宅は4000万円となっている。今回の見直しで、認定住宅は5000万円で据え置くが、ZEHは4500万円、省エネ基準に適合した住宅は4000万円、それ以外の住宅は3000万円とする。また、既存住宅については、これまで一律に上限は2000万円としていたが、今回、認定住宅、ZEH、省エネ基準適合住宅では3000万円に引き上げる。こうした仕組みとすることで、省エネ性能に配慮した住宅をより優遇し、住宅の脱炭素化を促したい考えだ。

なお、国土交通省によると、2019年度に着工した住宅のうち、省エネ基準に適合する住宅は戸建てで87%、共同住宅で68%(大規模)〜75%(中規模)を占める。多くの世帯で省エネ基準以上のローン残高上限を満たすことになる。

(一社)住宅生産団体連合会の「戸建注文住宅の顧客実態調査」によると、住宅ローン減税の適用状況は2020年が88.2%で約9割に及び、多くの人が住宅ローン減税を念頭に住宅購入を行っている。延長しなければ市場の急激な冷え込みも懸念されただけに、今回の決定は住宅市場にとって重要な意味を持つ。

また、今回の見直しでは、住宅ローン残高の上限で省エネ住宅の購入をより優遇する仕組みとしており、住宅脱炭素化を促す効果も期待できる。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

PICK、27年本格化のSCS評価制度と犯収法改正の対応セミナー開催

2026.07.01

-

アキレス コストを抑えた断熱改修を解説するウェビナーで開催

2026.06.19

-

LINE WORKS、建設DXの実践事例を解説するオフライン交流会を開催

2026.06.04