住宅金融支援機構、残価設定型ローン保険を創設

「フラット35」の融資限度額も引き上げ

(独)住宅金融支援機構(JHF)は、民間金融機関による残価設定型の住宅ローンの供給を促進するため、「特定残価設定ローン保険」を創設する。

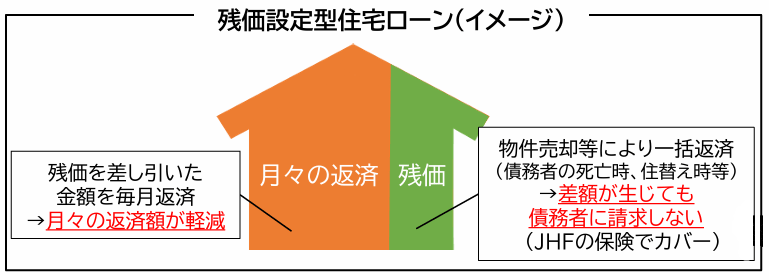

残価設定型住宅ローンとは、将来的な住宅の価値(残価)に着目し、借入金額から住宅の残価を差し引いた金額を返済する仕組みのこと。住宅価格上昇に伴い、月々の返済額を軽減できるとして注目を集めている。ただ、売却時の物件価格があらかじめ設定していた残価に満たない場合もある。

今回の「特定残価設定型ローン保険」では、その差額を住宅金融支援機構が補填することで、債務者に請求が生じないようにした。これにより、住宅の売却や住み替えがしやすい環境づくりを目指す。2026年3月から運用を開始する予定だ。

また、同年4月から「フラット35」の融資限度額を引き上げる。現在8000万円のところ、1.5倍の1億2000万円とする予定だ。これは、先に政府が公表した総合経済対策に基づき、物価高騰などに対応するために実施するもの。東京都心を中心に住宅価格が高騰しており、従来の8000万円では対応が難しくなっていた。

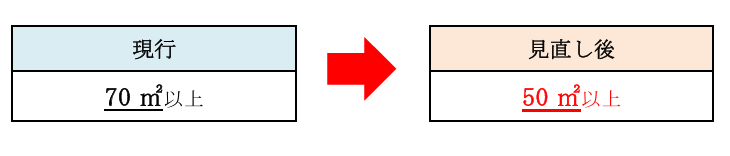

併せて、戸建住宅などでフラット35を利用する際の床面積要件も緩和する。現在は70㎡以上を下限に設定しているが、これを50㎡以上に見直し、住宅の狭小化に対応する方針だ。

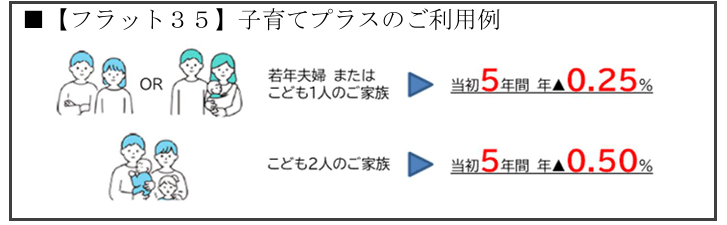

そのほか、「フラット35借換融資」についても制度を見直す。これまでフラット35借換融資では、子ども1人につき当初5年間の金利を0.25%引き下げる「フラット35子育てプラス」の利用が出来なかった。26年3月から、フラット35借換融資でもこの利用を可能とする。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、住宅事業者向け不動産ビジネス成功戦略ウェビナーを開催

2026.03.17

-

インテグラル 中大規模木造の構造デザインをテーマにセミナー

2026.02.26

-

ソトダン21 特別オープンセミナーを開催

2026.02.26