住宅ローン減税、子育て世帯などに限り最大控除5000万円を継続

床面積要件も40㎡以上に緩和

自民、公明両党は、令和6年度の与党税制大綱を決定した。令和5年末で最大控除額が縮小されることになっていた住宅ローン減税については、子育て世帯等に限り現状の最大控除額5000万円を維持する考えだ。

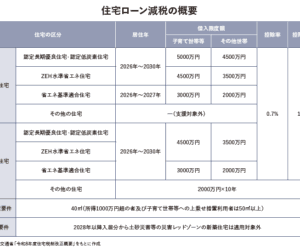

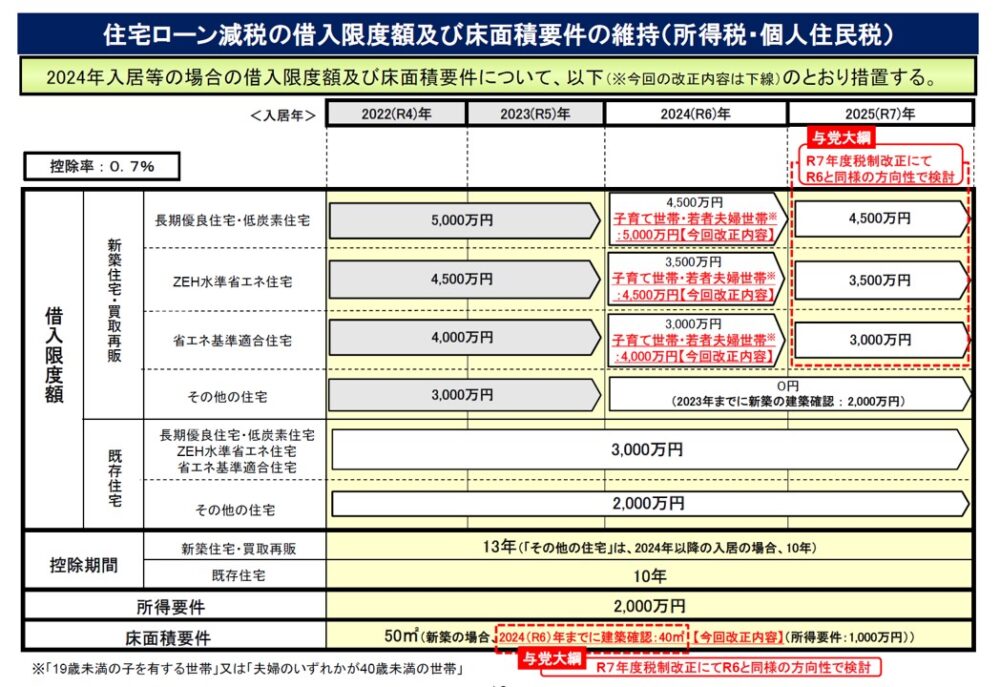

決定した与党税制大綱では、令和5年末で最大控除額が5000万円から4500万円に引き下げられることになっていた住宅ローン減税について、夫婦いずれかが40歳未満、もしくは19歳未満の扶養家族を有する個人を対象として、最大控除額5000万円を継続するとしている。

従来通り認定長期優良住宅と認定低炭素住宅の最大控除額が5000万円で、ZEH水準省エネ住宅は4500万円、省エネ基準適合住宅は4000万円となる。その他の住宅は控除対象にならない。

また、合計所得が1000万円以下の世帯等については、新築住宅の床面積要件を50㎡以上から40㎡以上に緩和する。子育て世帯にとっては、駅近などの利便性が高い場所で住宅を取得することがより重要になることに配慮した。

子育て世帯等以外については、認定長期優良住宅と認定低炭素住宅の最大控除額が4500万円、ZEH水準省エネ住宅は3500万円、省エネ基準適合住宅は3000万円へと引下げられる。

今回の税制大綱では令和6年の1年間に限り最大控除額5000万円を維持することになっているが、令和7年についても同様の方向性で検討していく方針も明らかにしている。

令和5年末で期限切れとなる「住宅取得等資金に係る贈与税の非課税制度」は3年間延長する。この制度は父母や祖父母などの直系尊属から贈与を受けた場合、贈与税が非課税になるもの。良質な住宅で1000万円、その他の住宅であれば500万円が非課税となる。

良質な住宅とは、省エネ性能や耐震性、バリアフリー性などについて、いずれかの基準を満たした住宅。令和6年からは省エネ性能の基準が「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」に変更される。「断熱等性能等級4以上もしくは一次エネルギー消費量等級4以上」という従来の基準から性能レベルを引き上げた格好だ。

そのほか、居住用財産の買換え等の場合の譲渡損失の繰越控除などの適用期限を延長するほか、耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化リフォームに係る特例措置を2年間延長する。

併せて子育てに対応した住宅へのリフォームに関する所得税の特例措置を新たに設ける。25万円を最大控除額として、子どもの事故を防止する工事や対面式キッチンへの交換工事などを対象に所得税からの控除を行う。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、地盤補強工法の選定と不同沈下対策を解説するウェビナーを開催

2026.07.16

-

ハウスジーメン、工務店の新築依存脱却に向けた「中古×リノベ」ビジネス解説セミナーを開催

2026.07.10

-

NEXT STAGE、初期20年保証の運用と品質管理を解説するセミナーを開催

2026.07.09