税制改正大綱まとまる

住宅ローン減税特例を1年延長

12月10日、政府与党は税制改正大綱を決定した。日本経済の再生、豊かな暮らしの実現と地域の活性化、クリーンで安全・安心な社会の実現を掲げ、新型コロナウイルス感染症の影響で経済が落ち込むなか、納税者の負担に配慮しながら、デジタル化やグリーン化などに重点を置いたものになっている。

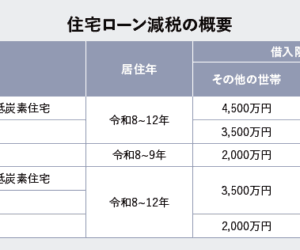

住宅関連税制に着目すると、「住宅ローン減税特例」の延長と要件緩和が大きな目玉だ。

「住宅ローン減税」は、住宅ローンを借り入れて住宅の新築・取得または増改築をした場合、年末ローン残高の1%を所得税から10年間控除する制度。消費税率10%導入時の緩和措置として、2020年12月31日までに入居した場合、控除期間が13年となる特例が設けられていた。さらに、この特例措置はコロナ対策として注文住宅は2020年9月末、分譲住宅は2020年11月末までに契約していることなどを条件に、2021年12月末までに入居すれば対象とされた。

2021年度の税制改正では、この特例の契約期限と入居期限を1年延長、契約を注文住宅は2021年9月、分譲住宅は2021年11月とし、入居期限を2022年12月末とした。なお、今回の税制改正は経済対策であることから、コロナによる入居遅延は問わない。また、新築住宅について、合計所得金額1000万円以下の人に限って、現在の床面積要件「50㎡以上」を「40㎡以上」に引き下げる。 (一社)住宅生産団体連合会の「戸建注文住宅顧客実態調査」によると、戸建て注文住宅建設者の住宅ローン減税の適応割合は85.1%に達し、住宅取得者にとって住宅ローン減税特例の延長は大きなインパクトとなりそう。さらに面積要件が引き下げられたことで所得の低い層にもその恩恵が広がることになる。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

アキレス コストを抑えた断熱改修を解説するウェビナーで開催

2026.06.19

-

LINE WORKS、建設DXの実践事例を解説するオフライン交流会を開催

2026.06.04

-

ハンファジャパン、新エネルギーブランド「ENERICH」の説明会を開催

2026.05.29