住宅ローン金利が変動、固定ともに引き上げへ 金利タイプ、借入額、返済期間などローン選択に変化が

住宅ローンの金利上昇が続く。住宅価格高騰もあり住宅取得環境の悪化が懸念されるなか、住宅需要者の住宅ローン選択にさまざまな変化が出始めている。

2025年12月に日銀が政策金利を0.75%に引き上げたことを受け、ほぼすべての銀行が金利を引き上げる見通しだ。

変動金利型については、三菱UFJ銀行と三井住友銀行が2月27日に基準金利を3月から引き上げると発表した。新規借入の最優遇金利は、三菱UFJ銀行が0.275%上がる0.945%、三井住友銀行は0.25%上がる1.175%となった。住宅ローン比較サービスのモゲチェック(運営:MFS)によると、金利の0.25%の上昇で毎月返済額は約5000~6000円の上昇(借入金5000万円、返済期間35年、元利均等返済)と、住宅取得者にとって大きな負担増となる。

一方、固定金利型は長期金利の上昇を受け大手銀行5行のすべてが引上げ。10年固定の最優遇金利は三菱UFJ銀行が2.92%(0.17%引上げ)、三井住友銀行が2.95%(同0.1%)、みずほ銀行が2.85%(同0.1%)、三井住友信託銀行が3.195%(同0.02%)、りそな銀行が3.255%(同0.09%)となる。

また、(独)住宅金融支援機構が発表した3月の長期固定型住宅ローン「フラット35」の金利(借入期間21年以上35年以下)は、融資率9割以下が年2.250~4.980%(最頻金利2.250%)、9割超が年2.360~5.090%(同2.360%)。2月まで3カ月連続で過去最高を更新してきたが8カ月ぶりの引き下げで、9割以下では前月比0.01%の引き下げとなった。

住宅ローン金利が上昇基調に入るなか、住宅需要者の行動にも大きな変化が現われ出している。

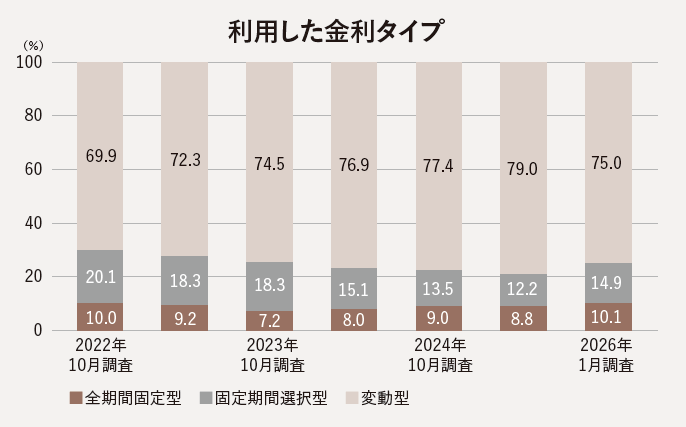

(独)住宅金融支援機構が、2025年4~9月までに住宅ローンを借り入れした人1237人を対象に行った「住宅ローン利用者調査(2006年1月調査)」によると、「利用した金利タイプ」は「変動型」が75.0%と最も多いが、25年4月の前回調査から4.0ポイント減少した。「固定型」に比べて金利が有利なことから8割前後の利用率と言われ、同調査においてもここ数年一貫して増加を続けていた。代わって増加した「固定型」は、「全期間固定型」が10.1%(同1.3ポイント増)、「固定期間選択型」が14.9%(同2.7ポイント増)と、ともに増加している。

「住宅ローンを選んだ理由」は「金利の低さ」(62.0%)が圧倒的に多く、73.7%が「今後1年間で住宅ローン金利は上昇する」(同8.0ポイント増)とみていることから、固定型の人気が復調しつつある。

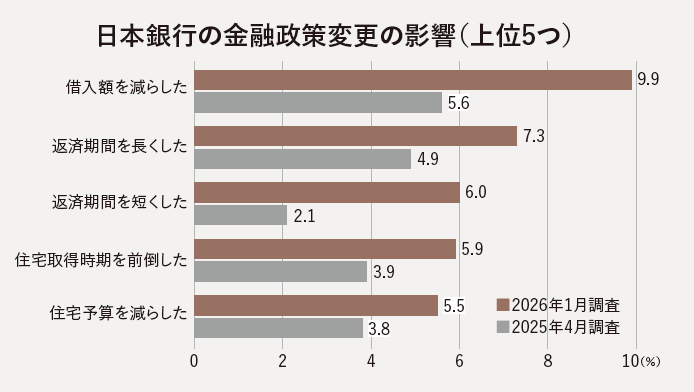

また、金利タイプだけでなく借入額にも変化が出ている。日本銀行の政策金利引き上げを受けて49.7%と約半数が「住宅ローン選択などに変化があった」と回答。その内容は「借入額を減らした」が最も多く9.9%で、前回調査から4.3ポイントも増加した。

住宅価格高騰もあり

広がる二馬力・超長期化

「住宅ローン選択などに変化があった」との内容で2位は「返済期間を長くした」(7.3%、同2.4ポイント増)、「返済期間を短くした」(6.0%、同3.9ポイント増)と、ともに返済期間に関する対応だ。

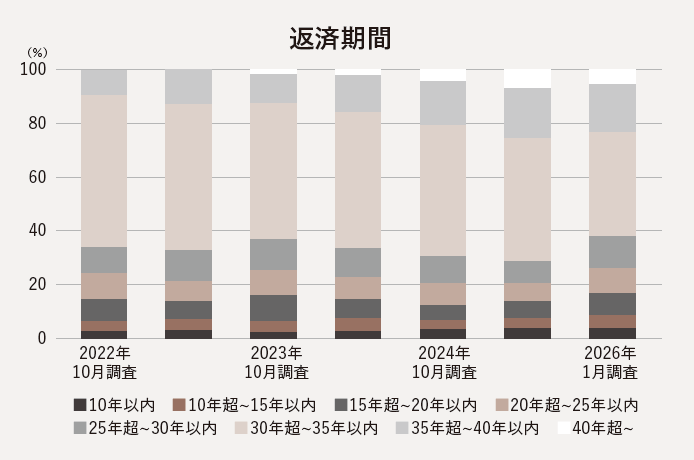

最近の傾向で特に注目されるのが返済期間の長期化である。毎月の返済負担を減らすため35年を超える返済期間での借り入れが増加している。同調査によると、35年超の割合は23年10月調査の12.6%から回を追って増加、25年4月調査では25.5%と4分の1にまで高まっている。23年10月調査で「40年超~」を新たに設定したが、40年超の借り入れも1.7%から25年4月調査で7.1%と、まだ1割には満たないものの着実に増え続けている。今回の調査では、35年超~40年以内」(17.9%)、「40年超~」(5.5%)とともに減少したが、金利上昇にともなって返済期間の長期化はしばらく続くとみられる。

住まいの最新ニュース

リンク先は各社のサイトです。内容・URLは掲載時のものであり、変更されている場合があります。

イベント

内容・URLは掲載時のものであり、変更されている場合があります。

-

ジャパンホームシールド、住宅事業者向け不動産ビジネス成功戦略ウェビナーを開催

2026.03.17

-

インテグラル 中大規模木造の構造デザインをテーマにセミナー

2026.02.26

-

ソトダン21 特別オープンセミナーを開催

2026.02.26