積水ハウス、売上高3兆円を突破 営業利益、純利益とも3期連続過去最高

優良土地の仕入れ強化で開発型ビジネスなどが好調

2023年度の決算を発表。売上高は3兆円を突破、営業利益・当期純利益ともに3期連続で過去最高を更新した。請負型ビジネスの売上高は計画比で微減となったが、ストック型ビジネス、開発型ビジネス、国際ビジネスで期初計画を上回った。

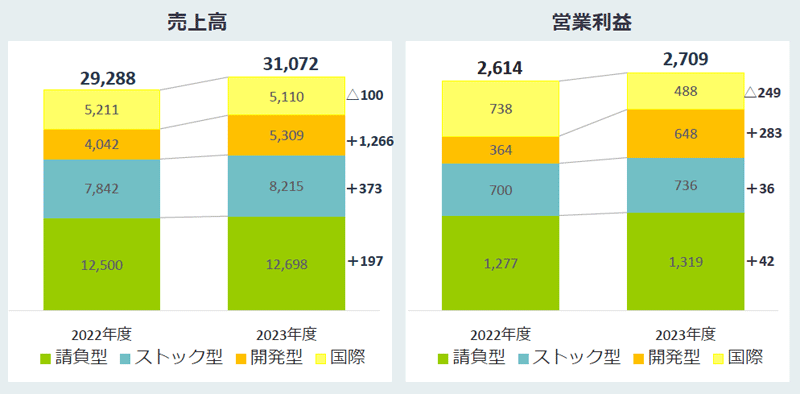

2023年度(2024年1月期)の決算は、売上高は3兆1072億円(前期比6.1%増)、営業利益は2709億円(前期比3.6%増)、経常利益は2682億円(前期比4.3%増)、当期純利益は2023億円(前期比9.6%増)となった。セグメント別に見ると、請負型ビジネスの戸建住宅は、3ブランド戦略や高付加価値提案の推進が奏功し、底堅い需要を獲得。1月の受注が10%増となるなど、年度後半より受注は回復傾向となり、2023年度末の受注残高(4656億円)は前期末(4702億円)と同水準を確保した。販売価格帯別の受注棟数の比率は、サードレンジ(5000万円以上)が32%、セカンドレンジ(3000万円~5000万円未満)が65%、ファーストレンジ(3000万円未満)が3%。1棟当たりの単価は前年比336万円上昇し4955万円となった。しかし、「資材高騰の影響があり、また、受注が計画通りには進まなかった」ため、売上高は前期比53億円減の4710億円、営業利益は同4億円減の410億円と、微減となった。

賃貸・事業用建物は、徹底したエリア戦略に基づく高付加価値シャーメゾンの供給をはじめ、CRE・PRE事業の強化も奏功し、受注は好調に推移した。特に、都市部などの優良地域、Sエリア、Aエリアでのマーケティング強化により、法人受注比率(金額ベース)・ZEB受注数は、2020年の36%、12棟から、2023年は44%、125棟にまで急増している。しかし一方で、工場生産力が追い付かず、出荷の遅れが生じているため、潤沢な受注残の出荷に対応すべく150億円を投資し工場の生産体制の増強を図る。「中期経営計画の最終年度までに賃貸住宅の出荷の遅れを取り戻していく」考えだ。請負型ビジネスの売上高は1兆2698億円(同1.6%増)、営業利益は1319億円(同3.3%増)となったが、計画比でそれぞれ201億円、40億円減とった。

OB顧客にタイムリーなリノベ提案

ストック型ビジネスの賃貸住宅管理は、高水準な入居率や管理室数の着実な増加が継続。ほぼ前年並みの受注を維持した。オーナーとのリレーションや入居者向けサービスの強化とともに、DXなどを用いたコストダウンの追求を図る。

リフォームは、戸建住宅の提案型リフォームの強化により大型リフォームの割合が順調に増加した。「図面、家族構成、年齢などのデータの蓄積があり、タイムリーなリノベーションを提案できることが強み」になっている。賃貸住宅管理と併せ、ストック型ビジネスは安定的な成長が見込まれ、業績を支える大きな柱と位置付ける。ストック型ビジネスの売上高は8215億円(同4.8%増)、営業利益は736億円(前期比5.2%増)となった。

優良宅地の仕入れ・販売が好調

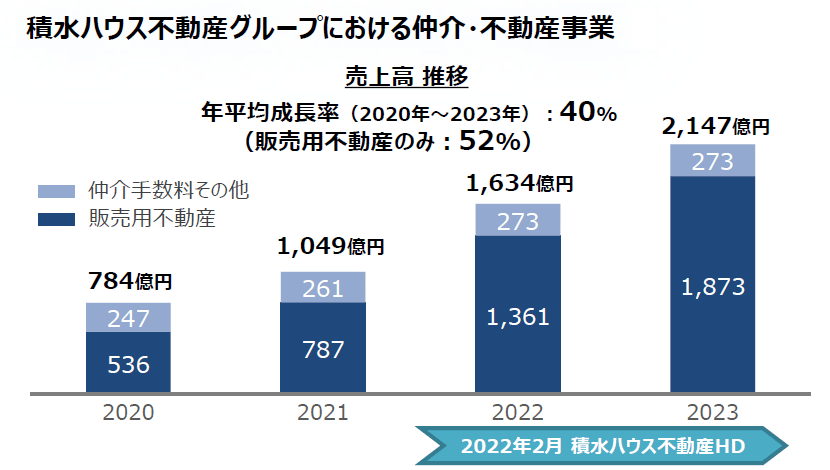

開発型ビジネスの仲介・不動産は、積水ハウス不動産グループを中心とした、回転率を意識した優良な住宅用地の仕入れ・販売が成長を牽引。短期回転型アセットとして、全国各エリアで厳選し、土地取得を強化した。

積水ハウスにおける土地分譲事業は近年、年平均成長率20%で推移、2023年の売上高は743億円となった。また、積水ハウス不動産グループにおける仲介・不動産事業の年平均成長率は40%で推移。2023年の売上高は2147億円、内訳は仲介手数料などが273億円、販売用不動産(分譲建物・分譲土地・未成分譲土地の合計)が1873億円で、販売用不動産のみで見ると年平均成長率52%のペースで急拡大している。仲井嘉浩社長は、「年間約30万件の引き合いがあるが、半分は土地なし客。どのような価格帯で、どのエリアの土地を求めているのか豊富なデータを持っていることが当社の強みであり、好立地の取引きができている。積水ハウス不動産との連携を強化してさらに用地取得を強化していく」と話す。

マンション事業は、計画通り引き渡しが進捗。販売も好調。都市再開発事業は、計画通りに物件売却が完了した。開発型ビジネスの売上高は5309億円(同31.3%増)、営業利益は648億円(同78.0%増)と大幅な増収増益となった。

国際ビジネスは減収減益

国際ビジネスは、米国において2022年後半から度重なる政策金利引き上げによる影響で市況が悪化したが、米国戸建住宅・コミュニティ開発が想定以上に回復。一方で、米国賃貸住宅開発事業が厳しい状況を強いられ、物件売却を先送りした。また、チェスマー社のPPA(取得原価の配分)確定による費用計上増などの影響を吸収した。オーストラリアは、住宅ローン金利上昇の影響を受けるなど戸建住宅の販売戸数が減少したが、予定していた物件売却・マンションの引渡しが完了。国際事業全体で利益計画通りの水準を確保し、売上高は5110億円(同1.9%減)、営業利益は488億円(同33.8%減)となった。